Les dernières vues, perspectives et idées d'investissement des experts de notre plateforme.

"Avec la décélération généralisée de l’inflation et l’anticipation par les marchés de baisses de taux pour 2024, l’environnement est propice à l’essor des obligations d’État européennes"

Gérant de la gamme GIS Euro Bond

Noté AAA sur Citywire1

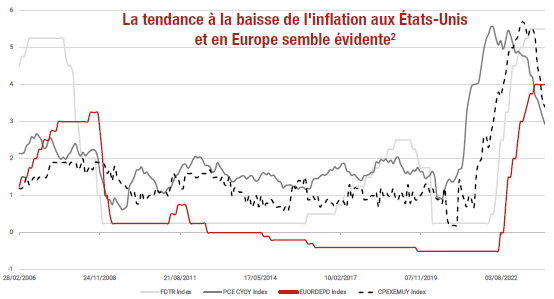

La décélération de l’inflation conduit à une baisse des taux d’intérêt

La tendance à la baisse de l’inflation est assez claire, comme le montre le graphique, et c’est la raison principale pour laquelle la Fed et la BCE ont commencé à abaisser les taux d’intérêt. Cela dit, le chemin vers une baisse de l’inflation pourrait ne pas être aussi linéaire que les marchés l’espéraient.

Le marché anticipe une première baisse des taux d’intérêt de la part de la Fed en juin, après que les récentes données de l’IPC américain, plus élevées que prévu, ont augmenté les risques d’un chemin sinueux vers de futures baisses de l’inflation. Parallèlement, le sentiment du marché penche également en faveur d’une première baisse des taux de la BCE en juin, après la dernière réunion de l’institution qui s’est avérée plutôt prudente, avec quatre baisses attendues d’ici octobre. Jerome Powell et Christine Lagarde ont tenté de tempérer les attentes et ont réaffirmé avec force que les réductions dépendaient de la publication de données supplémentaires qui confirmeraient les tendances en matière d’inflation et de croissance. Ils se sont tous les deux prononcés contre la probabilité d’une réduction anticipée des taux.

Selon nous, la Fed pourrait commencer à réduire ses taux en mai, et les autres banques centrales suivront son exemple. La BCE pourrait être prête en avril si les indices d’inflation poursuivent leur baisse, mais pourrait toutefois décider de prendre plus de temps en attendant que les tendances se consolident.

La tendance à la baisse de l'inflation est soutenue par la faible croissance de la zone euro

En effet, nous pensons que la tendance à la baisse de l’inflation n’est pas compromise et qu’elle continuera de décélérer. Malgré quelques signes d’amélioration des perspectives de croissance économique, des écarts subsistent entre les différentes économies de l’Union Européenne. L’économie de la zone euro reste globalement stagnante, avec une croissance nulle au dernier trimestre 2023, après une contraction de 0,1 % au troisième trimestre, ce qui signifie qu’une récession technique a été évitée de justesse.

L’Allemagne, la plus grande économie de la zone euro, continue de subir une faiblesse persistante, avec une contraction de 0,3 % au quatrième trimestre. Selon nous, cela signifie que les prévisions macroéconomiques de la BCE sont légèrement optimistes, prévoyant une inflation un peu trop élevée compte tenu de la faiblesse de l’Union Européenne. Cela pourrait constituer un appui supplémentaire pour une politique monétaire souple de la part de la BCE dans les mois à venir. L’ampleur des réductions de taux reste incertaine et la variable clé à surveiller sera la capacité de l’économie allemande à se redresser ou la nécessité d’abaisser les taux pour relancer sa croissance.

En ce qui concerne les autres membres des «quatre grandes» économies de l’euro, la France a affiché une croissance nulle au quatrième trimestre, tandis que l’Italie et l’Espagne s’en sortent mieux. L’Italie, dont on attendait une stagnation, a enregistré une croissance de 0,2 % au quatrième trimestre, tandis que l’Espagne a progressé de 0,6 %, soit trois fois plus que les 0,2 % prévus.

Points clés

Bien que le chemin vers une baisse de l’inflation soit plus sinueux qu’attendu par les marchés, nous pensons que la tendance à la baisse de l’inflation est stable et qu’elle va se poursuivre.

Les semaines à venir pourraient offrir des opportunités tactiques sur les obligations en euros si les rendements rebondissent, tandis que les attentes d’une accentuation de la courbe des taux offrent des opportunités pour les obligations à maturité moyenne-courte.

Les obligations d’État italiennes, espagnoles et grecques bénéficient d’un resserrement des spreads par rapport au Bund et d’une forte demande de la part des investisseurs.

L’accentuation de la courbe des taux en Europe offre des opportunités

Les rendements du Bund à 10 ans sont récemment passés de 1,90 % en décembre 2023 à environ 2,35 % début février 2024, tandis que le Bund à 2 ans a rebondi à 2,75 % après avoir touché 2,35 %.

Dans ce contexte, nous voyons deux opportunités clés. Premièrement, nous maintenons une duration neutre dans les portefeuilles obligataires en euros pour les semaines à venir, au cas où il y aurait des opportunités tactiques pour ajouter de la duration si les rendements connaissaient un nouveau rebond.

Deuxièmement, l’inversion actuelle de la courbe des taux de la zone euro reflète les attentes du marché quant à de futures baisses de taux. Lorsque la BCE fera part de son intention d’assouplir sa politique monétaire, la courbe des taux devrait se pentifier, avec un élargissement du spread 2-10 ans de la zone euro et une surperformance probable des obligations à moyenne et courte maturité..

Restons tactiques

Dans les portefeuilles obligataires en euros, nous avons terminé l’année 2023 en position défensive, mais nous avons ajusté cette position pour rester tactiquement neutre au cours des dernières semaines, alors que les marchés attendent de nouveaux signaux de la part des banques centrales et du marché.

Les portefeuilles sont positionnés de manière neutre sur les maturités à court terme et légèrement plus longs sur les maturités globales par rapport à l’indice de référence, défensivement courts sur l’échéance à 30 ans et longs sur l’exposition aux obligations périphériques, en particulier les BTP italiens.

Les obligations périphériques prospèrent

Les écarts de rendements entre les BTP italiens et le Bund allemand à 10 ans se sont resserrés au cours des dernières semaines, atteignant presque 150 points de base à la fin du mois de janvier, le niveau le plus bas de ces deux dernières années.

Cette évolution s’explique par divers facteurs, notamment la confirmation de la neutralité de l’Italie par les agences de notation, une croissance du PIB plus élevée que prévu et l’espoir que les dettes fiscales futures soient limitées par le pacte de stabilité et de croissance de l’Union Européenne. Nous confirmons donc notre position positive sur les BTP italiens, que nous surpondérons par rapport à l’indice de référence. Le principal risque est l’importance des émissions nettes attendues dans les semaines à venir, mais compte tenu de la forte demande, nous ne pensons pas que cela aura un impact significatif sur les spreads pour l’instant.

Nous restons positifs à l’égard des obligations d’État périphériques de l’Espagne et de la Grèce, qui ont toutes deux vu leurs spreads à 10 ans se resserrer par rapport au Bund. Leurs dernières syndications3 d’obligations ont toutes deux fait l’objet d’une forte demande, l’appétit des investisseurs pour le portage et le rendement se poursuivant.

En résumé, compte tenu des perspectives favorables, nous pensons que les investisseurs devraient exploiter les taux d’intérêt élevés actuels pour optimiser les rendements avant les baisses de taux, tout en ajoutant de la duration pour la diversification dans le cas d’un environnement de réduction des risques ou d’une augmentation de la volatilité.

"Lorsque la BCE fera part de son intention d'assouplir sa politique monétaire, la courbe des taux devrait se pentifier"

#4

Baisses de taux de la BCE attendues d'ici octobre 2024

environ 150bps

Ecart de rendement enter les BTP italiens et le Bund allemand à 10 ans

1La notation de Citywire. A est indiqué à titre illustratif et peut changer. Pour plus d’information sur la notation (méthodologie, univers) merci de consulter la page : https://citywire.com/americas/manager/mauro-valle/d5145

2 Source : Bloomberg au 29 janvier 2024.

***

Cette communication publicitaire est relative à Generali Investments SICAV (GIS), une société d’investissement à capital variable (SICAV) en vertu de la loi luxembourgeoise du 17 décembre 2010, qualifiée d’organisme de placement collectif en valeurs mobilières (OPCVM) et son Compartiment, collectivement dénommés (« le Fonds »). Cette communication publicitaire est destinée aux investisseurs dans les pays où le Fonds est enregistré à la distribution et n’est pas destinée aux personnes américaines (« US Persons ») elles que définis par la Réglementation S du « United States Securities Act » de 1933, telle que modifiée.

Ce document est publié par Generali Asset Management S.p.A. Società di gestione del risparmio et Generali Investments Luxembourg S.A. Generali Investments Luxembourg S.A. est agréée en tant que Société de Gestion d’OPCVM et Gestionnaire de Fonds d’investissement Alternatifs (AIFM) au Luxembourg, réglementée par la Commission de Surveillance du Secteur Financier (CSSF) – Code CSSF : S00000988 - LEI: 222100FSOH054LBKJL62.

Generali Asset Management S.p.A. Società di gestione del risparmio est agréée en tant que société de gestion d’actifs italienne, réglementée par la Banque d’Italie et nommée en tant que promoteur de la commercialisation du Fonds dans les pays de l’UE/EEE où le Fonds est enregistré à la distribution - (Via Niccolò Machiavelli 4 , Trieste, 34132, Italie – C.M. n. 15376 - LEI : 549300LKCLUOHU2BK025). Avant de prendre toute décision d’investissement, les investisseurs doivent lire le Prospectus, son Annexe SFDR et le Document d’informations clés (« DIC »). Les DICs sont disponibles dans l’une des langues officielles du pays de l’UE/EEE où le Fonds est enregistré à la distribution, et le Prospectus/son Annexe SFDR sont disponibles en anglais (pas en français), ainsi que les rapports annuel et rapports semestriel sur le site web www.generali-investments.lu ou sur demande gratuite auprès de Generali Investments Luxembourg SA, 4 Rue Jean Monnet, L-2180 Luxembourg, Grand-Duché de Luxembourg, à l’adresse e-mail: GILfundInfo@generali-invest.com . La Société de Gestion peut à tout moment décider de mettre fin à la commercialisation du Fonds dans un pays. Un résumé de vos droits d’investisseur (en anglais ou dans une langue autorisée) est disponible sur le site web www.generali-investments.lu dans la rubrique « About us/Generali Investments Luxembourg ». Un résumé des informations relatives au produit SFDR (en anglais ou dans une langue autorisée) est disponible sur la page du Fonds du site Web dans la section « Informations relative à la durabilité ». Au Royaume-Uni : Le Fonds est un organisme reconnu « recognised scheme » (numéro de référence : 43378). Ce document est une promotion financière « financial promotion » , approuvée aux fins de la section 21 du « Financial Services and Markets Act » de 2000, par Generali Investments Luxembourg S.A. (Numéro de référence : 743375), approuvé à la date de publication. La réglementation pour la protection des clients de détail au Royaume-Uni et l’indemnisation disponible dans le cadre du régime britannique d’indemnisation des services financiers « UK Financial Services Compensation Scheme » ne s’appliquent pas à l’égard d’investissement ou service fourni par une personne étrangère. Représentant au Royaume-Uni : BNP Paribas Trust Corporation UK Limited (Numéro de référence : 947223)

En Suisse : Le fonds est enregistré auprès de la FINMA. Ce document est une publicité destinée aux investisseurs suisses. Generali Investments Schweiz AG , agréée en tant que société de gestion en Suisse, est désignée comme distributeur du Fonds en Suisse. La version suisse du prospectus et des documents d’information clés pour l’investisseur (« DICI ») sont disponibles sur www.generali-investments.lu . Représentant/Agent payeur en Suisse : BNP Paribas, Paris, succursale de Zurich – l’Ombudsman du distributeur : Ombudsman of Private Insurance and of SUVA

Cette communication publicitaire ne constitue pas un conseil en investissement, ni un conseil fiscal, comptable, professionnel ou juridique et ne constitue pas une offre d’achat ou de vente du Fonds ou de tout autre titre présenté. Toutes les opinions ou prévisions fournies sont valide à la date indiquée, peuvent changer sans préavis, peuvent ne pas se réaliser et ne constituent pas une recommandation ou une offre d’investissement. Les performances passées ou ciblées ne prédisent pas des rendements futurs. Il n’y a aucune garantie que les prévisions positives se réalisent à l’avenir. La valeur d’un investissement et tout revenu qui en découle peuvent aussi bien diminuer qu’augmenter et il est possible que vous ne récupériez pas l’intégralité du montant initialement investi. Les performances futures sont soumises à un traitement fiscal qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Veuillez contacter votre conseiller fiscal dans votre pays pour comprendre comment vos rendements seront affectées par les taxes. L’existence d’un enregistrement ou d’une approbation n’implique pas qu’un régulateur ait déterminé que ces produits conviennent aux investisseurs. Il vous est recommandé d’examiner attentivement les conditions d’investissement et d’obtenir des conseils professionnels, juridiques, financiers et fiscaux si nécessaire avant de prendre la décision d’investir dans un Fonds. Generali Investments est une marque déposée de Generali Asset Management S.p.A. Società di gestione del risparmio, Generali Investments Luxembourg S.A. et Generali Investments Holding S.p.A. - Sources (sauf indication contraire) : Generali Asset Management S.p.A. Società di gestione del risparmio - Ce document ne peut être reproduit (en tout ou en partie), diffusé, modifié ou utilisé sans autorisation écrite préalable.

© Generali Investments, tous droits réservés. Ce site web est géré par Generali Investments Holding S.p.A. en tant que société holding des sociétés de gestion d'actifs du Groupe Generali ayant, directement ou indirectement, une participation majoritaire dans les sociétés énumérées ci-dessous (ci-après dénommées conjointement "Generali Investments"). Ce site web peut contenir des informations relatives à l'activité des sociétés suivantes : Generali Asset Management S.p.A. Società di gestione del risparmio, Infranity, Sycomore Asset Management, Aperture Investors LLC (y compris Aperture Investors UK Ltd), Plenisfer Investments S.p.A. Società di gestione del risparmio, Lumyna Investments Limited, Sosteneo S. p.A. Società di gestione del risparmio, Generali Real Estate S.p.A. Società di gestione del risparmio, Conning* et ses filiales Global Evolution Asset Management A/S - y compris Global Evolution USA, LLC et Global Evolution Fund Management Singapore Pte. Ltd - Octagon Credit Investors, LLC, Pearlmark Real Estate, LLC ainsi que Generali Investments CEE. *Englobe Conning, Inc, Conning Asset Management Limited, Conning Asia Pacific Limited, Conning Investment Products, Inc, Goodwin Capital Advisers, Inc (désignés comme "Conning").